摘要网络配资开户

事件:公司发布2025年半年度报告。2025年上半年公司实现营业收入201.25亿元,同比减少0.85%;归属于上市公司股东的净利润3.03亿元,同比减少29.14%,归属于上市公司股东的扣除非经常性损益的净利润2.94亿元,同比减少4.67%;基本每股收益0.83元,同比减少26.55%。

2025Q2盈利环比改善,销售净利率持续好转。公司2025Q2实现归母净利2亿元,同比减少34.64%,环比增长92.63%;实现扣非归母净利1.96亿元,同比增长1.24%,环比增长100.11%。公司2024Q3-2025Q2逐季销售毛利率分别为5.61%、5.75%、4.56%、5.90%,逐季销售净利率分别为1.97%、2.07%、1.28%、2.25%;2025年上半年国内不锈钢宽幅冷轧产量为858万吨,同比增长2.72%;宽板粗钢产量合计1,482万吨,同比增长4.22%;国内不锈钢表观消费量为1,716.41万吨,同比增长2.83%,产销形势改善带动公司销售毛利率与净利率持续向好。

2025Q2产量同比高增,全年目标完成进度良好。根据公司公告,2025Q2公司冷轧不锈钢产品汇总产量为85.2万吨,同比增长8.5%,环比增长11.7%;冷轧不锈钢产品汇总销量为82.6万吨,同比增长0.5%,环比增长13.7%;2025年上半年公司完成冷轧产品入库产量174.11万吨,同比增加5.79%;销售167.34万吨,同比增加4.29%。2025上半年盈利回落主要原因为上年同期因一次性的搬迁补偿收入1.27亿元,本期资产处置收益同比减少1.31亿元。根据公司年报,2025年冷轧不锈钢计划产销量380万吨,同比增长约14.7%,预计实现营业收入450亿元至500亿元,同比增长约9.10%至20.40%,归属于上市公司扣非后净利润预计6.90亿元至7.50亿元,同比增长约1.70%至10.54%,从半年报相关数据来看,上半年完成进度良好。

规模持续扩张,加速深加工转型。公司多项目稳步推进,上半年靖江甬金“年加工 120 万吨高品质宽幅不锈钢板带项目(一期)”项目开始进行产能爬坡,新越科技“年加工 26 万吨精密不锈钢带项目(一期)”项目产能利用率较同期提升明显。公司未来产销量增长潜力大,根据公司年报,在建项目包括新越科技年加工26万吨精密不锈钢带项目(二期)年加工18万吨2B不锈钢带生产线;浙江镨赛负责实施的年产22.5万吨柱状电池专用外壳材料项目(二期)预计年底试生产;四川攀金新材年产2万吨钛合金新材料项目(一期)按计划已开工建设,预计年底进入试生产阶段;泰国甬金年加工26万吨精密不锈钢板带项目(一期)项目按计划开工建设,预计2026年三季度进入试生产阶段;土耳其项目尽快完成前期审批工作,适时开工建设。除了传统主业不锈钢加工外,公司业务逐步向金属深加工环节扩张,从专注钢铁行业逐步扩展到有色金属等领域,进一步增强公司应对单一行业周期波动的能力。

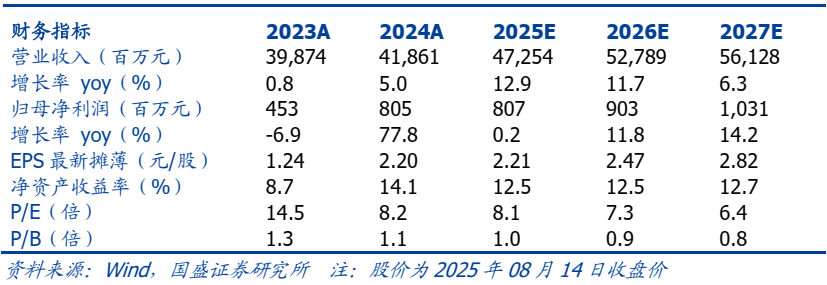

投资建议。公司专注不锈钢冷轧加工环节,在主流产品竞争中占据优势,背靠多家不锈钢热轧龙头企业渠道快速扩张产能,公司盈利环比改善,长期来看其高成长性与金属材料加工成本优势仍然突出,预计公司2025年~2027年实现归母净利分别为8.1亿元、9.0亿元、10.3亿元,对应PE为8.1倍、7.3倍、6.4倍,维持“买入”评级。

风险提示:上游原料价格大幅波动、产能快速提升导致加工费超预期下降、不锈板材需求不及预期、新业务发展存在不确定性。

END

]article_adlist-->具体分析详见国盛证券研究所2025年8月14日发布的

END

]article_adlist-->具体分析详见国盛证券研究所2025年8月14日发布的《甬金股份:季度盈利环比改善,规模持续扩张》报告

]article_adlist-->分析师 笃慧 执业证书编号:S0680523090003分析师 高亢 执业证书编号:S0680523020001

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

]article_adlist-->重要声明:本订阅号是国盛证券钢铁团队设立的。本订阅号不是国盛钢铁团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。 ]article_adlist-->本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。 ]article_adlist-->版权所有,未经许可禁止转载或传播。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

鼎和配资提示:文章来自网络,不代表本站观点。

- 上一篇:网络配资开户 我国首台第四代百万千瓦商用快堆完成初步设计

- 下一篇:没有了

沪深京指数

热点资讯